MACRO MARKETS巨汇洞悉场:三季度数据显示经济暂趋稳

10月18日,中国三季度GDP同比增长4.9%,好于预期,9月经济活动普遍回暖。据国家统计局的数据,中国只需在四季度实现4.4%的增长,就能达到全年增长5%的目标。

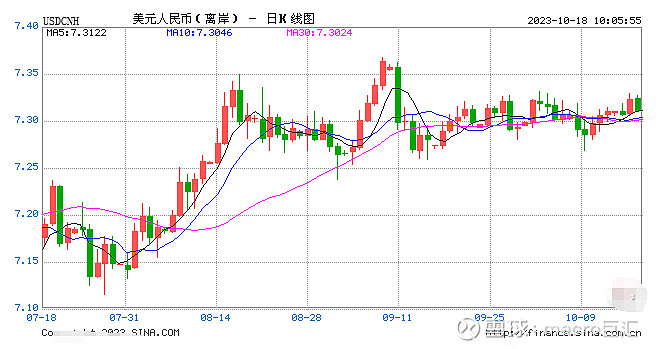

目前经济逆风尚存,房地产销售在1-9月份进一步下降至-3.2%(此前为-1.5%),拖累了固定资产投资从之前的3.2%降至3.1%。离岸人民币(7.3127, -0.0024, -0.03%)在数据发布后对美元走升,交易员普遍对记者表示,面对强美元和高企的美债收益率,美元多头势头仍强,但由于逐渐企稳的经济数据和中国央行强势的维稳信号,近期人民币空头转为观望。巴克莱宏观、外汇策略师张蒙对记者称,维持美元/离岸人民币在7.25-7.35区间波动的预测,若央行强化维稳措施,人民币可能会对美元边际转强。

三季度GDP和9月数据超预期

中国三季度GDP显著好于预期,此前共识预测为4.5%,而部分机构的预测仅4.1%,最终4.9%的结果令多数机构意外,这似乎与9月的经济数据普遍超预期的情况暗合。

中国经济在第三季度实现了不错的增长,在季节性调整后,经济在本季度环比增长了1.3%,高于前一个季度修正后的0.5%,表现出改善的势头。包括货币和财政政策在内的支持性措施在一定程度上帮助了经济企稳。虽然仍然存在阻力,但毫无疑问中国将实现2023年全年5%的增长目标。

离岸人民币空头转为观望

早前,在高企的中美利差背景下,离岸人民币空头仓位较高,通过套息交易不仅可以获得利差,也可能获得汇率收益。

经济开始企稳是汇率近期停止大幅贬值的因素之一,但面对高企的利差,经济基本面因素并不足够,中国央行三季度以来强势的维稳信号则是关键,央行持续通过调强中间价来向市场释放信号。

例如,9月13日,人民币中间价比模型强了889点,此前几日则偏强超1000点,央行此前在离岸发行央票来吸收人民币流动性。

短期来看,美元的上行动能仍存,这也解释了各界当下仍对人民币汇率持审慎乐观态度的原因。

10月17日,美国9月零售销售环比增长0.7%大幅好于预期,前值上修至0.8%。乐观数据帮助美债收益率在周二大幅上涨,10年期收益率再次收于16年新高4.836%。利率期货市场显示12月加息概率接近40%。美元指数(106.5757, 0.0278, 0.03%)仍处于106以上,机构预计存在冲击108的可能性。